契約転換制度とは

今入っている保障を見直す方法には5つあります。

1.追加契約

今入っている保険にプラスして新しい保険に入る方法です。

保険会社によりさまざまな保険商品がありますので、不足している分だけを補うために追加で加入します。

2.特約の途中付加

今入っている保険に特約を付加する方法です。

病気がケガに備える特約や介護に備える特約をプラスして保障の幅を広げる目的で付加します。

3.減額

主契約や特約の保障額を減らす方法です。

子供が成長したので保障額を減らす場合や保険料負担がきつくなった時などに保障額を減らすことで保険料が安くなる方法です。

4.特約の解約

特約を解約する方法です。

大手の日本の生命保険会社は定期付終身保険を主に販売していますが、その際にセットでアレコレと特約を付加しています。あまり必要のない特約なら解約すれば特約分の保険料が安くなります。

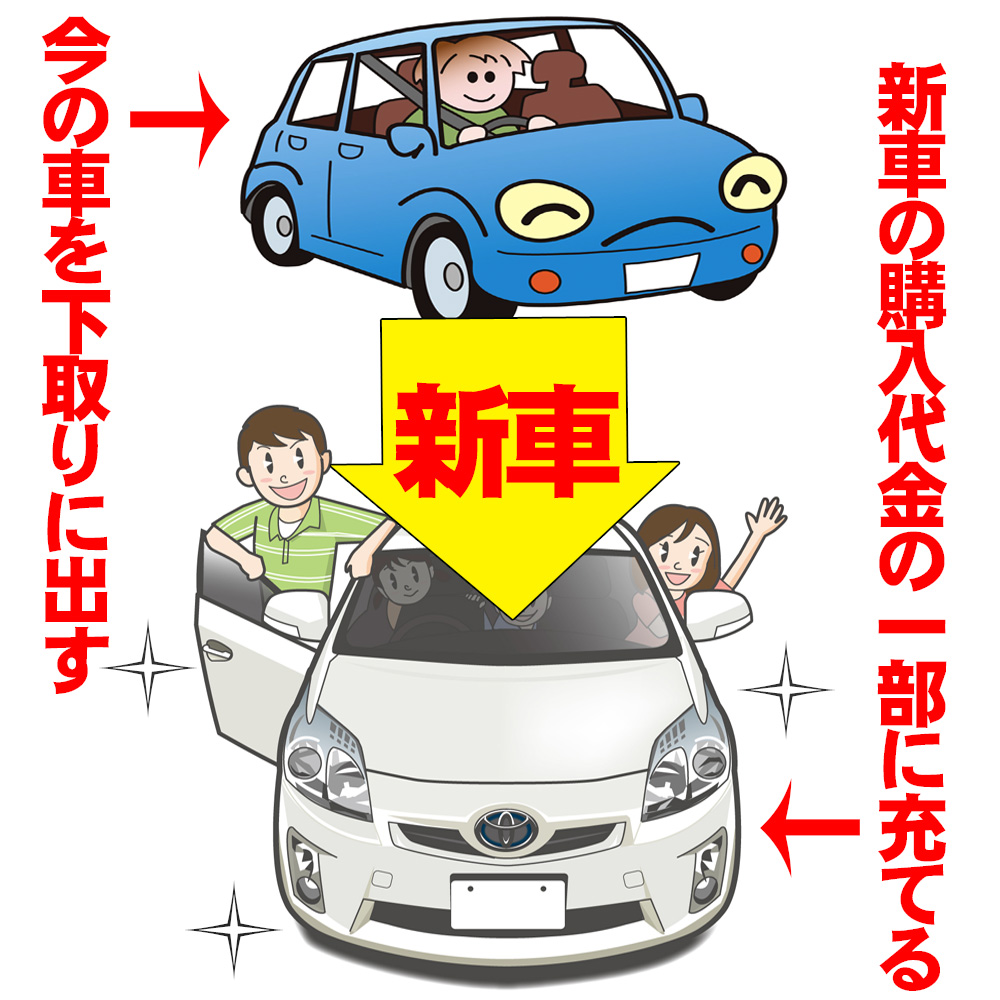

5.契約転換をする

「転換」とは、今の保険を下取りに出して新しい保険を買う方法です。

今乗っている車を下取りに出して、新車を購入する方法と似ている方法です。

更新前になると、こんな電話がかかってきます。

『○○生命と申しますが、お客様の保険はまもなく更新をお迎えになり、

保険料が今の約2倍になります。ですが、ご安心ください。

現在の契約を下取りしまして見直しますと、わずか000円の保険料アップで

最新の保障内容に掛け換えできますよ。いかがでしょうか?』

更新型の生命保険の多くはこの契約転換制度

【契約を解約しないで、現在の保険の責任準備金と配当(下取り)を新しい保険に充当する制度】があります。

車を下取りして新車を購入するイメージでわかるかと思います。

その制度で保険見直しをすると、更新後の保険料よりも安くはなりますが、

結果的には今より保険料は上がってしまうのです。

なぜなら、保険を下取りするのは、新規に保険に加入するのと同じだからです。

契約転換制度は、解約すると損する契約内容までも見直してしまうかも

しれないのです。

それでも、契約転換制度で保険見直しをする人がたくさんいます。なぜ、そうするのかは生命保険の仕組みを理解してないからです。

実はこれは大きな間違いです。

契約転換制度(契約の下取り)は、最良の保険見直しではありません。

保険見直しでこの制度を利用するのは注意してくだい。

「契約転換」の注意点

●転換前と転換後の保障内容、積立部分、配当、予定利率などがどのように変わるのかを確認してください。貯蓄性の高い商品(お宝保険)から保障性の高い商品へ転換する場合は特にチェックする必要があります。

●保険会社により取扱基準が異なります。

●転換できない保険種類があったり、保険会社により転換を取り扱わない場合もあります。

●転換する時は、新しい保険に入り直すのと同じなので、保険料はその時の年齢や保険料率で計算されます。

●保険に入るには、告知または診査が必要です。

●特別配当を受取る権利は新しい保険に引き継がれます。

特別配当(長期継続契約が対象)を受取る権利は、今の生命保険の継続期間と通算され、新しい保険に引き継がれます。ただし、通常の配当は、転換価格(下取り価格)に充当されますのでご注意ください。