保険期間はどれにするのがお得なの?

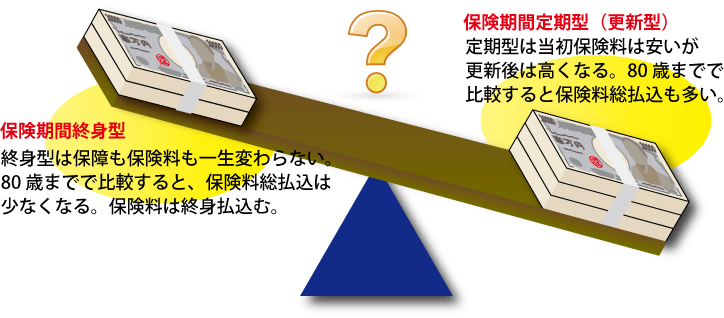

医療保険には、一定期間保障をする定期型と一生涯保障する終身型の2つの期間の保障があります。

一般的に定期型は、10年とか15年とか20年ごとに更新するため

保険料が高くなります。一方、終身型は、一生涯の保障で保険料も変わりません。

突然ですが、あなたの医療保険は、主契約が医療保障になっていますか、それとも特約になっている医療保障ですか?

なぜこのような質問をしたかといいますと、多くの方たちが加入しているのが、特約になっている定期型の医療保障だからです。

つまり、単品商品である医療保険ではなく、定期付終身保険に特約として付加されている医療保障であることが多いのです。

また、単品の医療保険であったとしても、保険料が安いと思ったら10年ごとに更新する定期型であることも多いです。

定期型は加入当初は低い保険料で抑えることができますが、更新するたびに保険料が上がるため、何度も更新すると保険料は高くなります。

一方、終身型は保険料はずっとかわりませんし、最終的に総払込保険料で比較しても、終身型の方が保険料は低くなります。

定期型をセールスレディに勧められた方は、おそらく、保険は途中で見直しが必要なものですから、終身でなくても定期型で保険料を低く抑えた方がお得ですよ。

と言われた経験があると思います。

確かに医療保険はずっと同じ保障内容だと数年後には、その時代に役に立たない保障内容になる可能性は否定できません。

だからそれは一部本当なのですが、定期型の方が得になるというのはウソです。

定期型は何年かごとに更新し保険料は上がります。

更新とは聞こえはいいですが、新たに更新時の年齢で契約し直すだけです。

定期型は一定期間保障するものです。だからといって更新前に保険料が上がらないように見直す魔法のようなことはできません。医療保険を見直す場合は、見直す時点の年齢で保険料を計算しますので、更新しても見直しても保険料は結局は高くなるのです。

それが変わらない保険料で保険見直しができるわけはありません。

セールスパーソンの巧みなレトリックに引っからないように気をつけましょう。