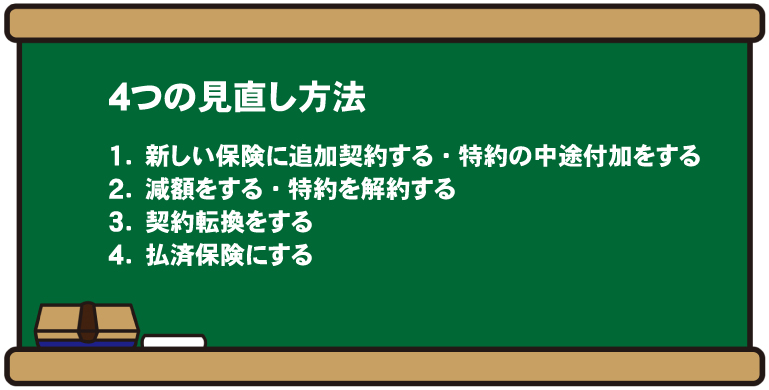

具体的な見直しの方法

具体的な保険見直しの方法

現在入っている保険にプラスして新たな保険を追加契約する方法。

現在の契約に特約を付加して不足した保障を途中付加する方法。

メリット

現在の保険を解約しないでも、新しい保障を持つことができる

デメリット

保険料が増える

注意点

特約の途中付加については、保険会社や商品によりできない場合や保険金の最低額などの制限があることもありますので、保険会社に直接お問合せください。

現在入っている保険の主契約や特約の保険金額を減らしたり、

特約を解約する方法です。

メリット

減額した部分の保険料が安くなります

デメリット

減額や特約を解約してしまった場合は、もとには戻せません。

その分保障がなくなります。

注意点

主契約を減額した場合、特約の保険金額もそれに比例して減額しないことがあります。また、ひとつの特約を解約することで他の特約も解約になることがあります。

更新型の定期付終身保険などに用いられるケースが多いです。現在の入っている保険の積立部分(責任準備金)などを活用して、新たな保険に契約する方法です。保障内容の全般的な見直しが図れます。

メリット

保険を解約しないでも、積立部分のお金を新たな保険に充当するため、更新時の保険料よりも安い保険料で更新することが可能です。

デメリット

現在の保険を下取りして新たな保険に契約しなおすため、積み立てた自分のお金はなくなります。配当も充当した場合は配当もなくなります。予定利率が変わります。

注意点

契約転換は保険で積み立てたお金を新たな保険に充当することで保険料を安くする方法ですが、どこの部分に充当するかで、後々の解約返戻金額が変わるので、よくよく確認することが必要です。予定利率の高い時に入った保険契約は消滅し、新たな保険の予定利率が適用されるためデメリットになることが多いので注意しましょう。

保険料の払込が困難になった場合に保険を解約しないでも保険料の支払いをストップして保障を残すことができる方法が払済保険です。

払済保険に変更する際には、変更時点の解約金で保険期間を変えないで保険を買う方法です。つまり、保険会社で決められた最低の保障額を買うだけの解約金がないと払済保険にはできません。

メリット

保険料の支払いを止めて、保障を残せること

変更後の予定利率は加入時の予定利率が適用される

有配当であれば配当も引き継がれます。

デメリット

払済保険に変更した場合、特約はすべて消滅してしまうので、医療保障を特約にしていた場合は医療保障がなくなってしまいます。

生命保険料控除は受けられなくなります。

注意点

付加していた特約はすべて消滅します。

解約返戻金が少ない場合は払済保険に変更できません。

加入している保険が特別条件付きである場合は変更できません。

保険料負担を少なくしたいなら、減額という方法もあります。