遺族年金とは

遺族年金は、前項の「公的年金のしくみ」でお話したように、加入している年金制度

(3つの区分参照)

遺族基礎年金・遺族厚生年金・遺族共済年金の3種類あります。

家族構成によりもらえる年金の種類は異なります。

遺族基礎年金は、家族構成に応じた定額制で受け取れる年金です。

遺族厚生年金や遺族共済年金は、在籍中の平均収入などにより異なります。

遺族年金には受給資格要件があります。

遺族基礎年金の要件

18歳到達年度の末日までの子共がいないと受給できません。

(1,2級の障害を持つ場合は20歳未満)

遺族厚生年金のと遺族共済年金の要件

18歳到達年度の末日までの子共がいなくても受給できることがあります。

(1,2級の障害を持つ場合は20歳未満)

遺族年金受給における共通の要件

遺族年金は、生計を維持されていた遺族に支給されます。

「生計を維持されていた」と認められるためには、

遺族の年収が850万円未満であることが必要です。

自分に万一のことがあった場合、遺族年金が給付されるのかどうかを

確認することが重要です。

確認事項は

1.もらえる遺族年金の種類

2.誰が遺族年金をもらえるのか

3.もらえる遺族年金額はいくらくらいなのか

死亡保障を考える時にこの遺族年金がいくら受け取れるのか?

その金額を知ることが不可欠です。

なぜなら、その金額を知った上で死亡の保障の適正な保険金額がわかるからです。

それだけ把握するだけで、あとは簡単です。

もしも・・・のときに家族が安心して生活するためには、

保障額(いくらあればいいのだろうか?)

保障期間(いつまであればいいのだろうか)

この2つを考えるのがポイントです。

そして、

必要保障額={月間生活費―遺族年金(月額)}×12ヶ月×必要年数

この公式に当てはめて計算するだけです。

ただし、これは最低限の保障金額です。

他に教育資金や緊急予備資金もありますので、それらも含めることが必要です。

保険見直しの相談をしていると、公的保障を考えずに保険に入り過ぎている方が

結構いらっしゃいます。

民間の保険は、補助的な役割。公的保障で足らない分を補うという視点で

準備すればいいのです。

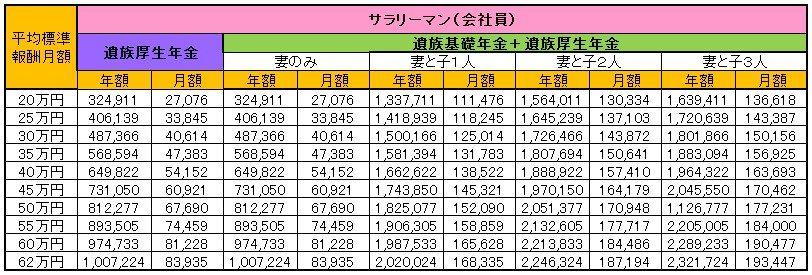

以下の表に遺族年金支給額の概算早見表と掲載しました。

これはあくまでも目安です。詳細については、日本年金機構のホームページを

ご覧になるか、FPに相談に相談して計算してもらってください。

遺族年金支給額早見表(概算額)-24年度-

* 「平均標準報酬月額」とは、平成15年3月までの厚生年金保険加入期間の標準報酬月額を再評価率で見直したものです。平成12年10月より、30等級の62万円が上限額となっています。

* 平成12年の年金制度改正後の算式に基づいた数値となっています。平成21年度の物価スライド率(0.985)を適用しています。

* 早見表は、平成10年4月から加入した方を例に計算をしております。また、賞与は全月収の30%として計算しております。

* 被保険者期間を最低保証の300月(平成15年3月以前の計算が60月、平成15年4月以降の計算が240月)として算出した年金額で、月額は参考値です。(実際には年額を6等分した金額が2ヶ月ごとに支給されます。)

※遺族年金制度は定期的に改定が行われたり、加入している制度などで、諸条件がいくつかありますので、あくまで参考にしてください。また、実際の年金支給は年額を6等分し、2ヶ月ごとに支給されます。月額は1か月分に計算しなおした金額です。