保険証券で見る主契約と特約

保険証券のコピー画像をご覧下さい。

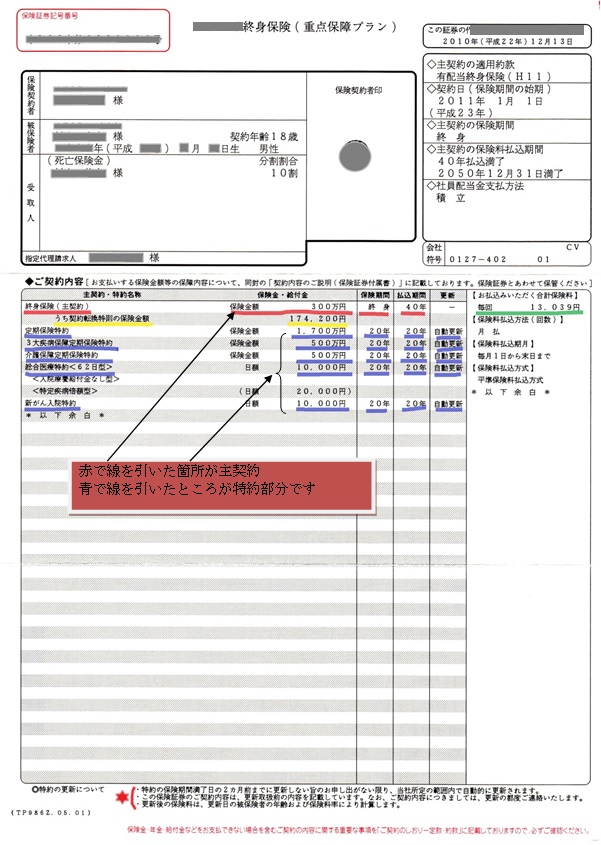

赤下線を引いた箇所が主契約です。

ここでは、終身保険金額300万円⇒主契約

青下線を引いた箇所が特約になります。

- 定期保険特約保険金額1700万円⇒特約

- 三大疾病保険定期保険特約500万円⇒特約

- 介護保険定期保険特約⇒500万円特約

- 総合医療特約日額10000円(62日型)⇒特約

- 特定疾病倍額型(日額20000円)⇒特約

- 新がん入院特約(日額10000円)⇒特約

保険の本体(幹の部分)は終身保険で保障額は300万円になています。

そして特約(パーツの枝の部分)が6個も付加されていました。

しかも特約部分については、保険期間が20年で自動更新型となっています。

これは20年間は保険料が変わらないけれど、20年たったら保険料があがりますよ。

という内容なのです。

この証券面だけでは、それぞれの保険料の内訳は載っていませんね。

契約の際に提案書(設計書)を作成してくれると思うにですが、その提案書には

必ず保険料の内訳と更新時の保険料が載っていますので、保険証券とともに

ファイルに入れて保存することをおすすめしています。

そうしないと、知らないうちに年月が過ぎてしまい、保険の更新時期が迫って初めて

保険料が高くなることに気づくことも少なくありません。

それまでに保険会社の担当者が契約転換のおすすめを持ってくるとは思いますが・・・

国内生保の多くは、こういった主契約(本体)に特約(オプションパーツ)を

たくさん付加して販売しています。

これだけ多くのオプションパーツを付加する必要があるのでしょうか。

また、保障は終身ではなく更新する形になっています。

あなたの給料は20年後に2倍になっていますか?

私の初任給は37年前で195000円でしたが、34歳で転職した時の給与は165000円でした。52歳の転職時には、170000円でした。

これを見てもほとんど給料は上がっていません。

それなのに、保険料だけが20年後に倍近くになるとしたら、

そんな保険料支払っていけるのでしょうか。

更新型というのは目先の保険料を安くするだけなのです。

保障は終身タイプで持つべきだというのが私の持論です。

ですので、定期付終身保険のようなセットタイプの保険よりも、

パーツ、パーツの単品商品で選べる保険商品をおすすめします。

そうすると、主契約だけの保険を選ぶことができるからです。

例えば、定期付終身保険に付加されている医療特約部分をA社の医療保険の終身タイプに入る。三大疾病保険特約部分をB社の三大疾病保険の終身タイプに入る。

介護保険特約部分をD社の介護保険の終身タイプに入る。

といった具合です。

そうすると、各保険会社ごとに保険商品を比較することができるからです。

保険会社によって得意とする保険商品が存在しますので、それを上手に

組み合わせて保険商品を選ぶことが重要です。

これは、1社専属の保険代理店や1社だけの商品を扱う大手国内生保にはできません。

ですので、店舗型や訪問型の保険無料相談を利用してご自分にあった生命保険を選んでほしいと思うのです。