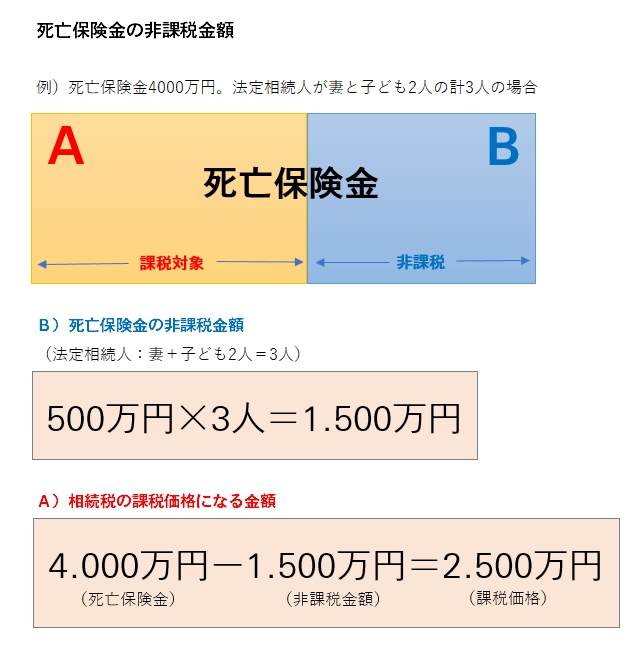

死亡保険金の非課税金の額範囲内なら税制上の優遇措置を受けられる

契約者(保険料負担者)が被保険者でもある夫が死亡した場合、その死亡保険金は「みなし相続財産」として遺産の総額に含められ、相続税の課税対象となります。

しかし、上記のような契約形態ある場合は、「死亡保険金の非課税金額」の範囲内で税制上の優遇措置を受けることができます。

死亡保険金の非課税枠が設けられている理由は、死亡保険金が「残された家族の生活保障」という目的をい持っているため、一定の死亡保険金額が非課税となっているのです。

相続人が死亡保険金を受け取る場合に限って、「500万円×法定相続人の人数」が非課税金額となっています。

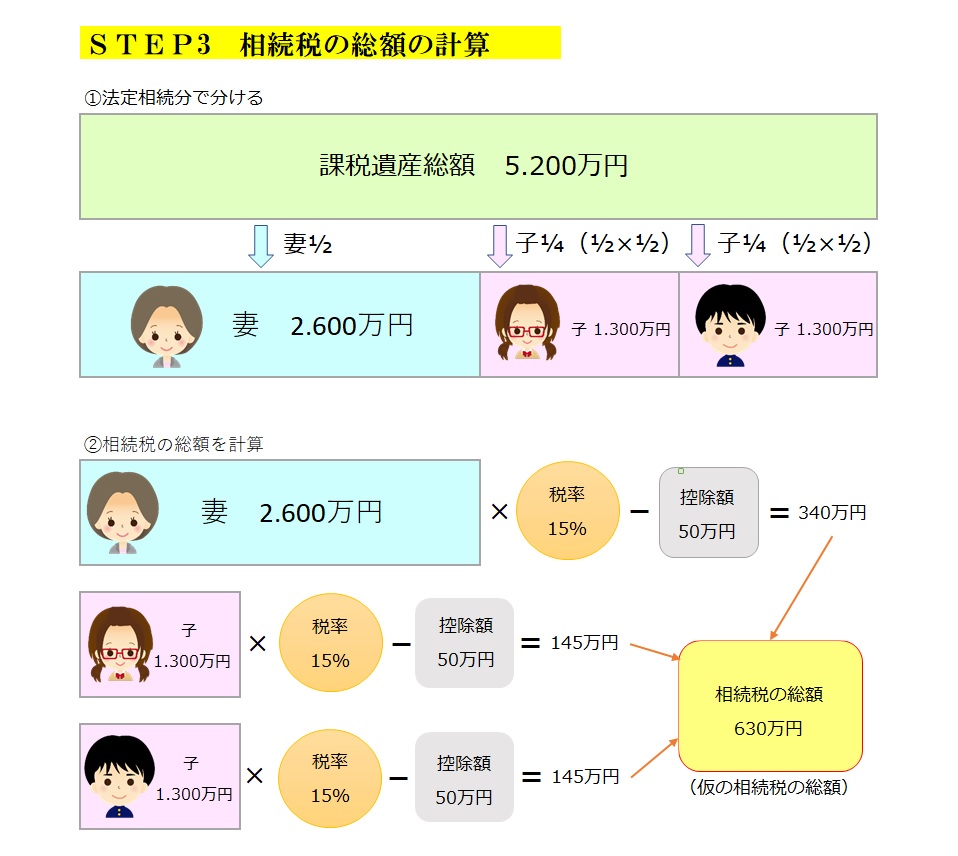

事例を上げて税額を計算します

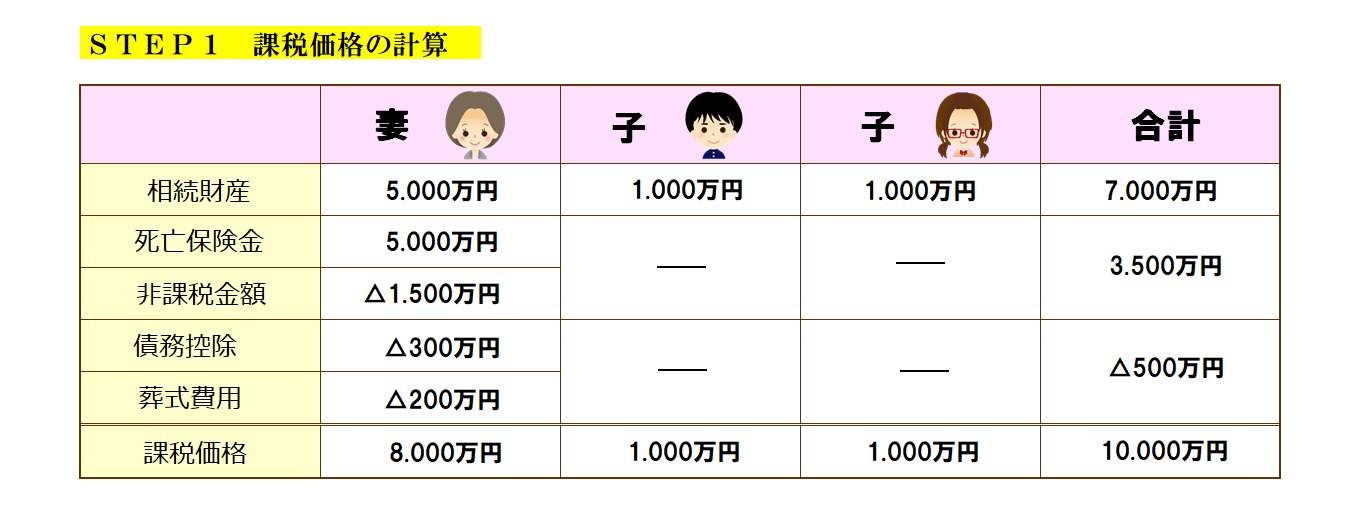

契約者(保険料負担者)と被保険者が同一である夫が死亡しました。保険契約は2つあります。1つは死亡保険金3.000万円。もう一つは死亡保険金2.000万円の合計5.000万円です・保険金受取人である妻が保険金5.000万円を受け取りました。死亡保険金の他に相続する財産が7.000万円あります。財産の7.000万円のうち、5.000万円を妻が、2人の子どもがそれぞれ1.000万円ずつ受け取りました。

なお、葬儀費用に200万円、借金が300万円あったので、500万円を死亡保険金から支払いました。このケースでの税額はいくらになるでしょうか。

なお、葬儀費用に200万円、借金が300万円あったので、500万円を死亡保険金から支払いました。このケースでの税額はいくらになるでしょうか。

債務控除とは

被相続人(死亡した人)に返済すべき債務があった場合、遺産の総額から差し引くことができます。

借入金元利、地代や賃貸の滞納分、住宅ローンの残額などが控除対象となります。

そのほかに、所得税などの未納分を債務として控除できます。

なお、住宅ローンの残額があっても、団体信用保険精算される場合は債務控除することはできません。

葬式費用

遺産相続人が負担したお通夜、告別式の費用は遺産の総額から控除することがでできます。

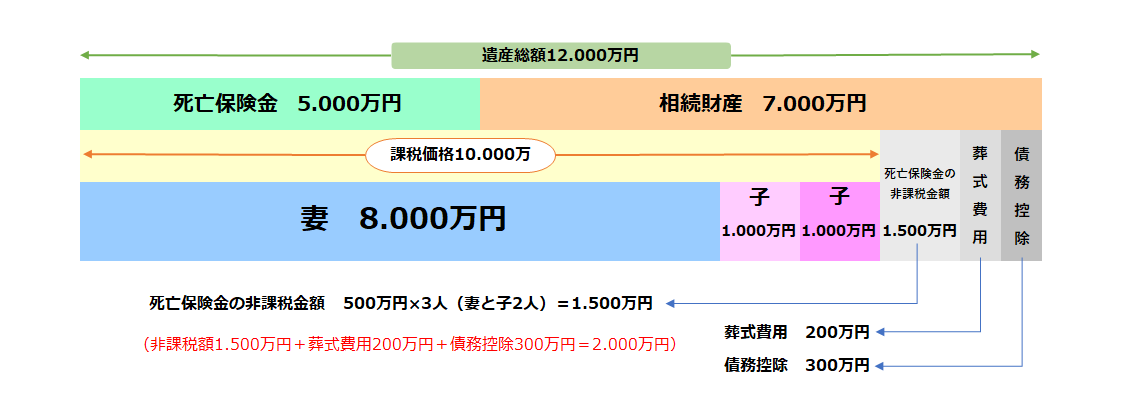

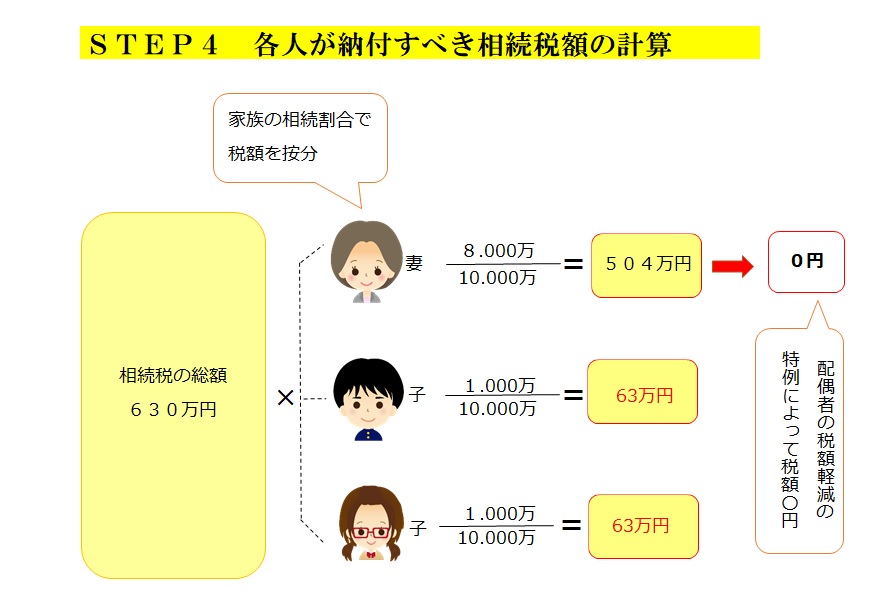

上記のケースの場合は、配偶者である妻は相続税を納める必要はありません。子どもに関しては、それぞれ63万円ずつ、合計126万円の相続税を納める必要があります。しかし、相続人の子どもが20歳未満の場合は、「未成年者控除」を受けることができます。未成年者控除とは、法定相続人が未成年者である場合は、満20歳に達するまでの1年につき10万円の税額控除があります。