定期付終身保険とは

日本人の約二人に一人がこの定期付終身保険に加入していると言われています。

この保険について見ていきましょう。

保険証券の見方からきっちり学んでいきましょう。

多くの方が加入していると言われている、この定期付終身保険は、一見複雑そうに見えますが、分解すれば、実はカンタンなのです。

これまでに主契約と特約のお話を前項でさせていただきましたが、覚えていらっしゃいますか?

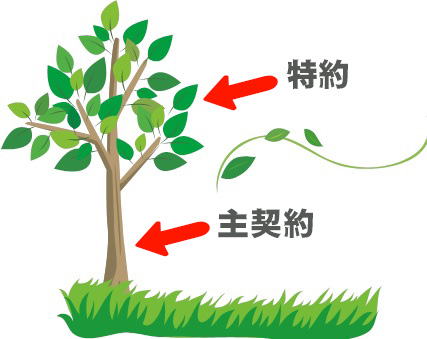

木に例えると、幹の部分が主契約で枝の部分がオマケの特約ですよ。

という話。

保険証券には、主契約と特約と記載されています。

この主契約部分が終身保険となっているのがほとんどです。

つまり、終身の保障になっているのは、この主契約の部分だけであるということです。

他に、たくさん記載があるのは、特約部分になっています。

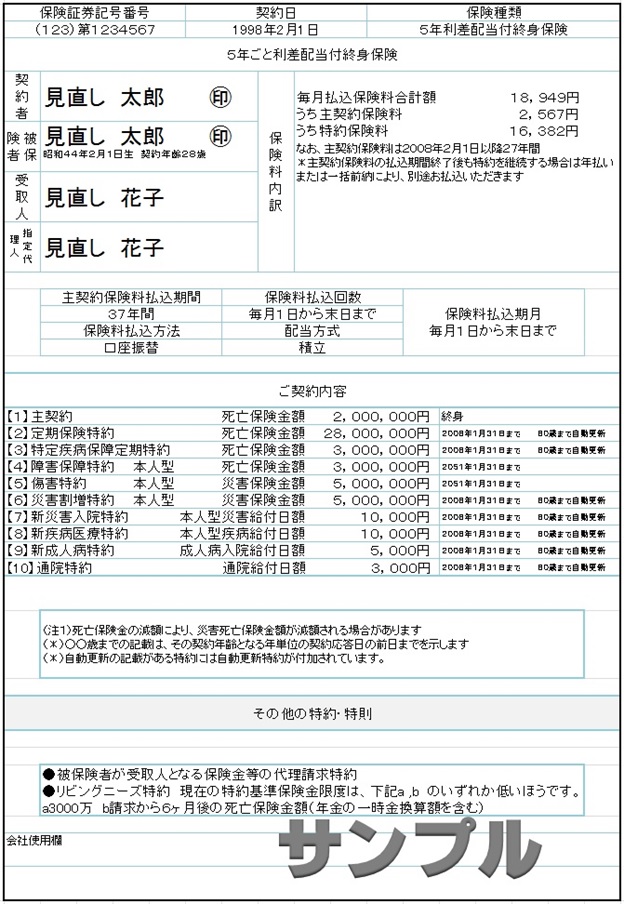

保険証券サンプルで見てみましょう

●保険証券のサンプル【見直し太郎】さんは

前ページのような保険に加入していました。

見直し太郎さんが万一死亡された時に、花子さんが受け取れる金額は、

【1】+【2】+【3】+【4】の合計3,600万円です。

(ご契約内容一覧より)

入院は日額10,000円、成人病の場合は15,000円。

通院は3,000円となっています。

●この保険証券の ご契約内容の右の欄に『2008年1月31日まで』とあります。

これらの数字は、左に記載されてある特約の保険期間を表しています。

保険期間を『終身』と『定期』に分けた場合、

特約部分はすべて一定期間だけ保障される定期保険とことになります。

この証券では、特約で保障されている期間は、10年間だけです。

終身で保障されているのは、200万の終身保障だけで、

特約に関しては、終身にわたっては保障されていないということです。

見直し太郎さんが、

今の特約保険料でいられるのは、2008年1月31日までの

有効期限付きということなのです。

わかりやすく言うと、通勤定期と同じで、期限が切れたら、

また新たな期間を計算して料金を払わないといけないということです。

では、実際にあなたが加入している保険証券を出して確認してみましょう。

まず、死亡保障と入院保障に分けてください。

そして、主契約と特約に分けます。

最後に保険期間、終身と定期とに分解していきます。

いかがですか。

どのようになったでしょうか。

サンプル保険証券では以下のようになります。

死亡保障 |

|||

|---|---|---|---|

契約内容 |

期間 |

保険金額 |

保険料 |

| 【1】主契約(終身) | 終身 | 200万円 | 保険料は変わらない |

| 【2】定期保険特約 | 定期 | 2,800万円 | 10年後保険料は上がる |

| 【3】特定保障疾病定期特約 | 定期 | 300万円 | 10年後保険料は上がる |

| 【4】重度慢性疾患定期特約 | 定期 | 300万円 | 10年後保険料は上がる |

入院保障 |

|||

|---|---|---|---|

| 保障内容 | 期間 | 保険金額 | 保険料 |

| 【7】新災害入院特約 | 定期 | 10,000円 | 10年後保険料更新で上がる |

| 【8】新疾病入院特約 | 定期 | 10,000円 | 10年後保険料更新で上がる |

| 【10】新成人入院特約 | 定期 | 5,000円 | 10年後保険料更新で上がる |

| 【11】通院特約 | 定期 | 3,000円 | 10年後保険料更新で上がる |

このように分けると理解しやすいと思います。

あなたの保障は大丈夫ですか?

『すべてが終身だと思っていませんでしたか?』

この機会に是非、確認しておいてくださいね。