保険料の支払いタイプは有期型と終身型のどちらがお得?

一生涯の医療保障が持てる終身型には、保険料の支払い方法が、60歳や65歳などの一定年齢で払込みが終了する「有期払い」と一生涯保険料を払込む「終身払い」の2つの方法があります。

この2つのどちらの方法も保険料払込み期間中は、保険料が変わらないのが特徴です。

ただし、例外もあります。アフラックの「ちゃんと応える医療保険EVER」は、60歳または65歳で保険料が半額になるタイプもあります。

さて、どちらのほうが保険料が安いかというと、終身払いの方です。

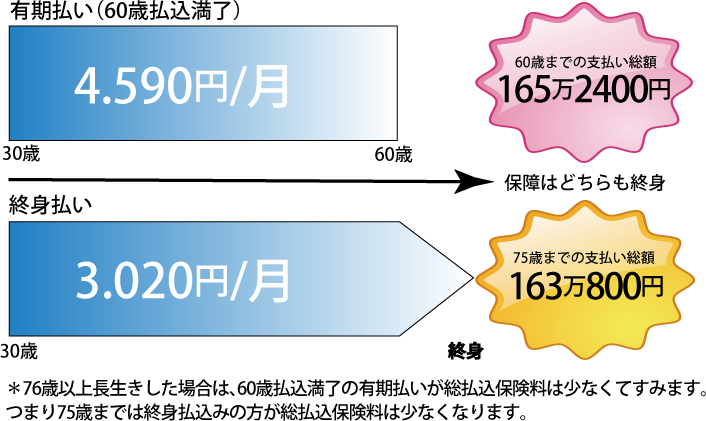

下図をご覧ください。

30歳の男性が入院日額1万円の終身医療保険に契約した場合、有期払い(60歳払込満了)タイプは、月々の保険料が4.590円。終身払いの場合は、3.020円となり、当然長く払い続ける終身払いの方が保険料が安いです。

では、総払込保険料ではどうでしょうか?

60歳までで計算すると、

有期払いの総払込保険料は、4590円×12ヶ月×30年=165万2400円

終身払込みの総払込保険料は、3020円×12ヶ月×30年=108万7200円

となり、60歳までなら終身払込みの方が総払込保険料は安くなります。

何歳まで生きたら有期払いの方が得になるのか計算してみると、

70歳では、144万9600円(+202.800円)

75歳では、163万800円(+21.600円)

76歳では、166万7040円(-14.640円)

76歳でようやく有期払いの方が安くなりました。

つまり、分岐点は76歳ということになります。

76歳以上長生きすると、終身払込の方が保険料を多く払うことになります。

しかし、人に命はいつまで生きるかは推し量ることはできません。

平均寿命から見ると、男性79.5歳、女性86.3歳ですので、76歳以降も数年は生きる可能性はあります。

どちらの払込みを選択するかは、人それぞれの考え方で変わると思いますが、いつまで生きるかわからないし、見直す可能性もある場合は、終身払込めを。

また、長生きすることを前提で定年後は保険料を支払いたくないという人は有期払いがいいのではないでしょうか。