アカウント型保険(ファンド型)とは

アカウント型保険とは、「利率変動型積立終身保険」という定期付終身の仲間です。

保障機能と貯蓄機能を分離した保険で、自由設計型保険とも言われています。

特徴は、積立部分が主契約になっていることです。

保障の部分が特約になっています。

払込満了後に積み立てたお金で終身保険や医療保険に切り替えることができるといった保険です。

また、積立金から保険料を引き落とすことも可能です。

特徴だけ見るとメリットばかりのように思えますが、実際は積立額を増やすと保険料が高くなるので、10年ごとに10万円とか15万円、20万円といった積立金額が今まで見せていただいた一般的な契約内容になります。

なので、積立といっても30年かけて60万円ほどにしかなりませんので、

この金額で終身保険の100万円にもならないと思います。

アカウント型保険のデメリットは、払込満了時の積立金額や年齢、保険料率により終身保険の保険金額が変わってしまい、契約時にまったく予測できないことになります。

予定利率が最低保障されているとはいえ、定期的に見直しをして積立金を取り崩してしまったら、計画したとおりに積立金が貯まらないことも予想されます。

それに、もし予定通りに積立金が貯まったとしても、払込満了時に保険料率が悪化した場合は、契約当初に設計したとおりの終身保険金額にならないこともあります。

いずれにしても、わかりにくい保険ですよね。

アカウント型保険を学ぶ

国内生保が定期付終身保険の次に発売された主力商品です。

正式名称は、『5年ごと利差配当付き利率変動型積立終身保険』という保険です。

積立終身というから、積立機能のあるお得な保険であるかのようですが、

その保障内容を、よくよく見ると違っています。

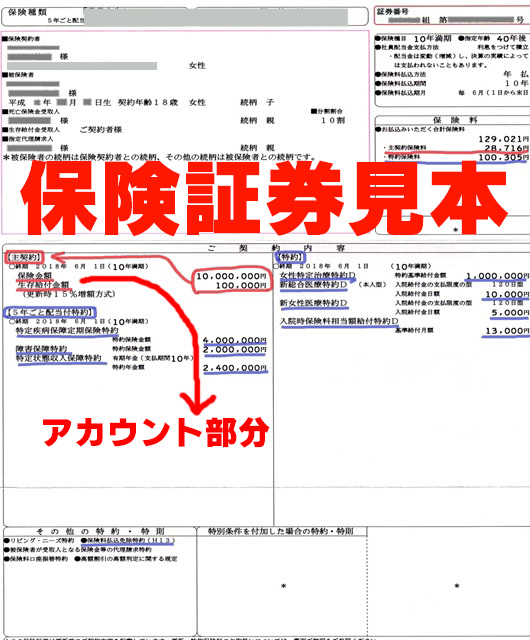

次の保険証券の見本をご覧ください。

保険証券見本の図の真ん中ぐらいに、主契約と記載された下に

保険金額と生存給付金額とあります。

10年ごとに生存給付金が10万円支払われるのです。

(受け取らずに積み立てておくこともできる)が、ここが積立部分で

アカウントの部分になります。(10年更新時に15%増額されます)

青色のマーカーで線を引いた特約は、定期付終身の特約と全く同じで、

更新するタイプになっています。(10年満期)

図の右上に保険料の欄がありますが、

主契約保険料は28,716円とあり、特約保険料は100,315円

です。(年払い保険料)

その割合は、特約保険料が8割弱を占め、掛け捨てになります。

アカウント型の保険の特徴は、アカウントに積み立てられているお金を利用して、

特約の保障部分を手厚くして、払込終了後に、アカウントに積立てられたお金を原資にして、終身保険に変更することができることです。

ところが、どうでしょうか?

このサンプルの保険では、10年ごとに10万円しか積立てられません。

40年払込なので、単純計算で40万円くらいしかたまりませんので、

そのお金で一体どのくらいの一時払い終身保障が買えるのでしょうか?

しかもこの保険は特約が更新型ですので、保険料が10年ごとに上がっていくのです。

保険料の値上がりをアカウント部分で補うこともできますが、

それは積み立てていたアカウント部分を頭金にして保障を買っただけです。

定期付き終身の契約転換制度と同じ理屈です。

アカウント部分で保障を増額する。あるいは更新時に保険料を変えないで

更新できるということは、積み立てたお金を取り崩すのですから、

あなたの積立のお金が減るということです。

『お金もたまって、更新時の保険料も変わらない?』

そんな、おいしい話はこの世にはありません。

ということで、アカウント型の保険は、これまでの定期付き終身保険と

仕組みはなんら変わっていないということです。