解約したら損するお宝保険とは

「解約します」と保険会社に電話したら、担当者が「解約したら損ですよ」

と言われることが多いです。

はい、

確かに解約したら損する保険があることは事実です。

ですが、

見直すことで損をする保険は限られています。

それは

予定利率が高くて、かつ貯蓄性の高い商品です。

予定利率とは、生命保険会社が資産運用する際に、一定の収益をあらかじめ見込んで、

その分だけ保険料を割り引いています。その割引率を予定利率といいます。

簡単に言うと保険料の割引率のことです。

この予定利率が高くなれば、保険料が安くなり、低くなれば保険料が

高くなります。

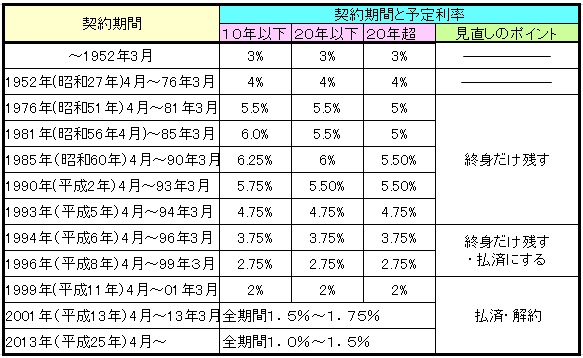

なぜ、損になるか、具体的に推移を表にしました。

何と比べて安いとか高いとかを判断するかの材料になります。

お手持ちの保険証券があれば、契約年月日を見てください。

こんなにも予定利率が高い時代もあったのですね。

では、その貯蓄性の高い商品について触れておきます。

貯蓄性の商品とは、満期がある。または、解約すればお金が戻ってくる

保険のことです。

どんな保険があるかといいますと、

終身保険・養老保険・年金保険・学資保険です。

保険見直しをして損をするのは、

予定利率が高く貯蓄性の高い上記の商品です。

これ以外の商品は、損するという根拠がないわけです。

ただし、健康状態により新しく保険に加入できない場合もありますので、その点は、くれぐれもご注意ください。

上の表のように平成5年に加入した終身保険は4,75%ですが、

現在は 1.5%しかありません。

仮に今、新たに終身保険に入り直せば、加入時と同じ年齢で同じ保険金額で比べてみても、

2~3倍の保険料を支払わなくてはなりません。

古い予定利率の高い契約ほど、安い保険料で高いリターンを得ることができるわけです。

あなたが、もし古い終身保険に加入していて、保険料が支払える余裕があるのなら、

終身部分は見直さずに、残したほうが良いわけです。

平成25年4月に、12年ぶりに金融庁は生命保険会社が新規契約者に対し保険料を

安く出来るように、標準利率を1.5%から1%に引き下げを行いました。

「標準利率」とは、生命保険会社が契約者に実現不可能な利回りを約束することを防ぐ為に設定しているもので、毎年9月を基準に新発10年国債の過去3年間の平均利回りなどを基に金融庁が算出していて、生命保険会社が契約者に約束する運用利回り(いわゆる「予定利率」)の目安となっています。 (標準利率は、10年物国債の過去3年または10年の平均利回りのうち低い方に一定の率をかけて計算し、現在の利率と0.5%以上の差が出た場合に改定する仕組みになっています。)

そのため、終身保険や養老保険などの貯蓄性に高い保険商品は保険料が引き上げられました。

これまでの運用利回りでは保険金の原資を確保できなくなるためです。

超低金利が続いていたため、将来の保険金い支払いに備えて積み立てる額が増えるので、

保険料値上げに踏み切りました。

これは朗報ですが、平成25年4月に一旦値上がりした保険料ですが、

運用利回りに関する規定改正により、平成26年4月以降には保険料は

安くなります。

保険料が安くなるのは有難いことです。

ただし、対象になるのは、新規契約のみですので、ご注意ください。

もし、今ご加入の保険を見直したら損するのか得するのか

よくわからないようでしたら、

>>コチラで無料チェックしてみるとよいでしょう

無料で相談できるのに、380万円も節約できた事例もあります。

保険で賢く保障を確保しつつお金も貯められる方法がわかります。