高額療養費制度とは

医療費は、公的医療保険で一部を負担すればいいことになっていますが、長期で入院したときなどは、自己負担が高額になることもあります。

こういった時に負担が軽くなるよう「高額療養費制度」があります。

自己負担限度額を超えた分は高額療養費として支給される

高額療養費の対象になるのは、

●高額療養費は、1ヶ月(同じ月)の窓口負担額が自己負担額を超えた時に、その超えた金額が支給されます。

●自己負担限度額は、70歳未満と70歳以上かで異なり、また、所得によっても異なります。

(下記の表を参照ください)

*高額療養費の対象とならないものには、入院ジの食事代等の一部負担や差額ベッド代、先進医療の技術料などがあります。

*家族でも異なる公的医療保険制度に加入している人の合算はできません。

例えば、75歳以上(一定の障害状態にある人で65歳~74歳の人は含む)で後期高齢者医療保険制度に加入しますので、78歳未満と合算できません。

世帯単位で自己負担分を合算して、高額療養費が支給される場合がある

同じ月であれば、複数の病院の入院・通院分、家族分を合算できる場合があります。(高額療養費世帯単位の合算)

●70歳未満の人は病院ごとの自己負担が21.000円以上の分について合算できます。ただし、同じ病院でも、入院と通院別にそれぞれ21.000円以上の分が合算対象です。また、通院には通院時に処方された薬代も含みます。

●70歳以上の人は金額にかかわらず、自己負担分を合算できます。

合算できる場合

| 70歳未満の家族内 | 70歳未満と70歳~74歳に家族内 | 75歳以上の家族内 |

|---|---|---|

|

病院ごとの自己負担がそれぞれ |

70歳以上のすべての自己負担 |

すべての自己負担分(75歳未満の |

自己負担限度額は所得や年齢で異なります(70歳未満)

区分 |

自己負担限度額(月額) |

多数該当の場合の自己負担限度額(4ヶ月目以降) |

|

月収28万円未満 |

57.600円 | 44.400円 |

|

月収28万円以上~53万円未満 |

81.000円+(医療費-267.000円)×1% | 44.000円 |

|

月収53万円以上~83万円未満 |

167.400円+医療費-558.000円)×1% | 93.000円 |

|

月収83万円以上 |

252.600円+(医療費ー842.000円)×1% | 140.100円 |

| 住民税非課税者(低所得世帯) | 35.400円 | 24.600円 |

70歳~74歳及び75歳以上

区分 |

自己負担限度額(月額) |

|

|

通院 (個人ごと) |

入院及び通院(世帯単位) |

|

| 一般 |

18.000円 年間144.000円上限 |

57.600円 |

| 年収約370万円~770万円 |

80.100円+ (医療費ー267.000円)×1% |

80.100円+(医療費-267.000円)×1% |

| 年収約770万円~1.160万円 |

167.400円+ (医療費ー558.000円)×1% |

167.400円+(医療費ー558.000円)×1% |

| 年収約1.160万円~ |

252.600円+ (医療費ー842.000円)×1% |

252.600円+(医療費ー842.000円)×1% |

| 市町村税非課税者(低所得世帯) | 8.000円 |

24.600円 |

| 収入が年金のみ、一人暮らし約80万円以下、二人暮らし約160万円以下 | 15.000円 | |

入院時の食事などの一部負担

入院時にかかる食事の費用は、1日3食780円を限度に1食につき260円を自己負担します。

入院時食事代の一部負担額(1食につき) |

|

| 一般 | 460円 |

| 住民税非課税者 | 過去12ヶ月の入院日数 入院91日未満210円 91日以上160円 |

| 70歳以上で年金のみの場合、一人暮らしで約80万円以下、二人暮らしで約160万円以下 | 100円 |

●65歳以上の人が療養病床に入院する場合は、食事代・居住費の一部として

1日1700円(1ヶ月約52.000円)を自己負担します。

52.000円の内訳は、1食460円×3食=1.380円(約42.000円/月)

居住費(光熱費相当)が1日370円(約10.000円/月)

●所得に応じた負担の軽減措置があります。

市町村税非課税者の場合、約30.000円/月

収入が年金のみの場合、一人暮らしで約80万円以下、二人暮らしで約160万円以下で約22.000円/月

老齢福祉年金受給者で約10.000円/月

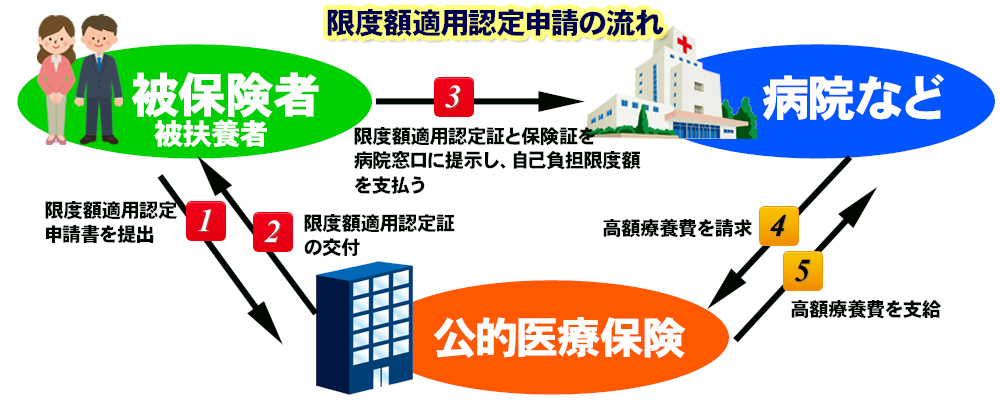

高額療養費を受けるためにはどうするの?

限度額適用認定証と保険証が必要です(70歳未満の方、70歳以上は不要です)

医療費が高額になりそうなときは「限度額適用認証」または、

「限度額適用・標準負担減額認定証」と保険証を病院の窓口で提示すると、

通院・入院ともに支払いを自己負担限度額までとすることができます。

通院や入院が複数回ある月では、病院窓口での各支払額が自己負担限度額までであっても、世帯単位の合算により全体では自己負担限度額を超える場合があります。超えた分は公的医療保険へ請求すれば払い戻されます。(健康保険組合などによっては請求不要)

もちろん医療機関での支払った後からでも申請することはできますが、

一時的であれ立て替えて支払うことは大きな負担となります。

ですので、

事前に加入している公的医療保険から「限度額適用認定証」または、

「限度額適用・標準負担額減額認定証」を取り寄せた方がいいでしょう。

*通院や入院が複数回ある月では、病院窓口での各支払額が自己負担限度額までであっても、「世帯単位の合算」により全体では自己負担限度額を超える場合があります。超えた分は公的医療保険へ請求すれば払い戻されます(健保組合によっては請求不要)

限度額適用認定証申請の流れ

*「限度額適用認定証」を提示しない場合は、病院の窓口でいったん3割などの自己負担割合分を支払い、あとで高額療養費を請求して差額分の払い戻しを受けます。万一提出が遅れても、通院・入院した月の翌月から2年以内に提出すれば高額療養費の払い戻しを受けられます。高額療養費の払い戻しは、審査があるため申請から2~3ヶ月はかかります。「限度額適用認定証」の提示が間に合わなかった場合などには、当座の医療費支払いに当てるための費用を「高額療養費貸付制度」で無利子で借りることもできます。