保険の基本は終身保険

保険の基本は終身保険?

生命保険はマイホームに次ぐ高い買物だといわれています。

例えば、20歳~60歳までの間に生命保険料毎月2万円支払ったとしたら、

2万円×12ヶ月×40年=960万円 です。

60歳で保険料の払込は満了するわけですが、40年もかけてきた保険のキャッシュバリューがその時点で20万円しかなかったとしたら、悲劇としかいいようがありません。これは二人に一人は入っているといわれる定期付終身保険の話です。私はずっとこの定期付終身保険は、言葉は悪いですが、悪徳保険だと思っています。

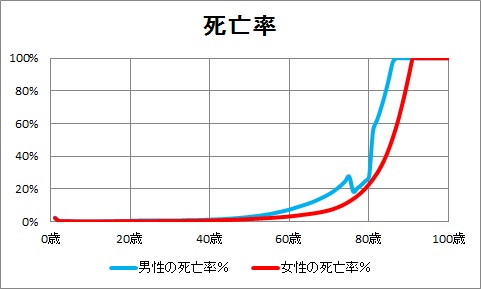

根拠は平成24年簡易生命表(厚生労働省)によります。

第21回生命表(厚生労働省)によると、60歳までに死亡する確率は、

男性が6.1%、女性が3.4%となっています。

つまり、60歳までに亡くなる確率は1割にも満たないという事実です。

60歳までに多額の保険料を支払ったとしても、その恩恵に預かる人はわずかだということです。

もちろん、生命保険は相互扶助の精神で成り立っているものなので、支払った保険料は誰かの役には立っているものの、支払った保険料相当の見返りはないというのが更新型の定期付終身保険の本質です。

そこで、私が強くおすすめするのは、終身保険です。

終身保険は、死亡保障と貯蓄性を兼ね合わせた商品です。

人はいつかなくなりますので、いつかは必ずもらう事ができる保険です。

しかも、長生きした場合には、この保険の一部を減額解約し、

老後資金に充てることも可能です。

まずもって、失敗のない保険が終身保険といえるでしょう。

しかし、終身保険のデメリットもあります。

それは、解約返戻率が高いがゆえに保険料が高いということです。

なので、保険料の安い年齢の若いうちに契約することをおすすめします。